Um die zunehmenden Erbausschlagungen in Griechenland zu reduzieren, hat die stellvertretende Finanzministerin Katerina Papanastasiou im Griechischen Parlament im Februar 2018 vorgeschlagen, weitere Zahlungserleichterungen einzuführen. Aktuell kann die Erbschaftssteuer in zwölf Raten gezahlt werden, jeweils alle zwei Monate ist zu zahlen. Ob mehr Raten etwas an der Situation ändern können, ist zweifelhaft:

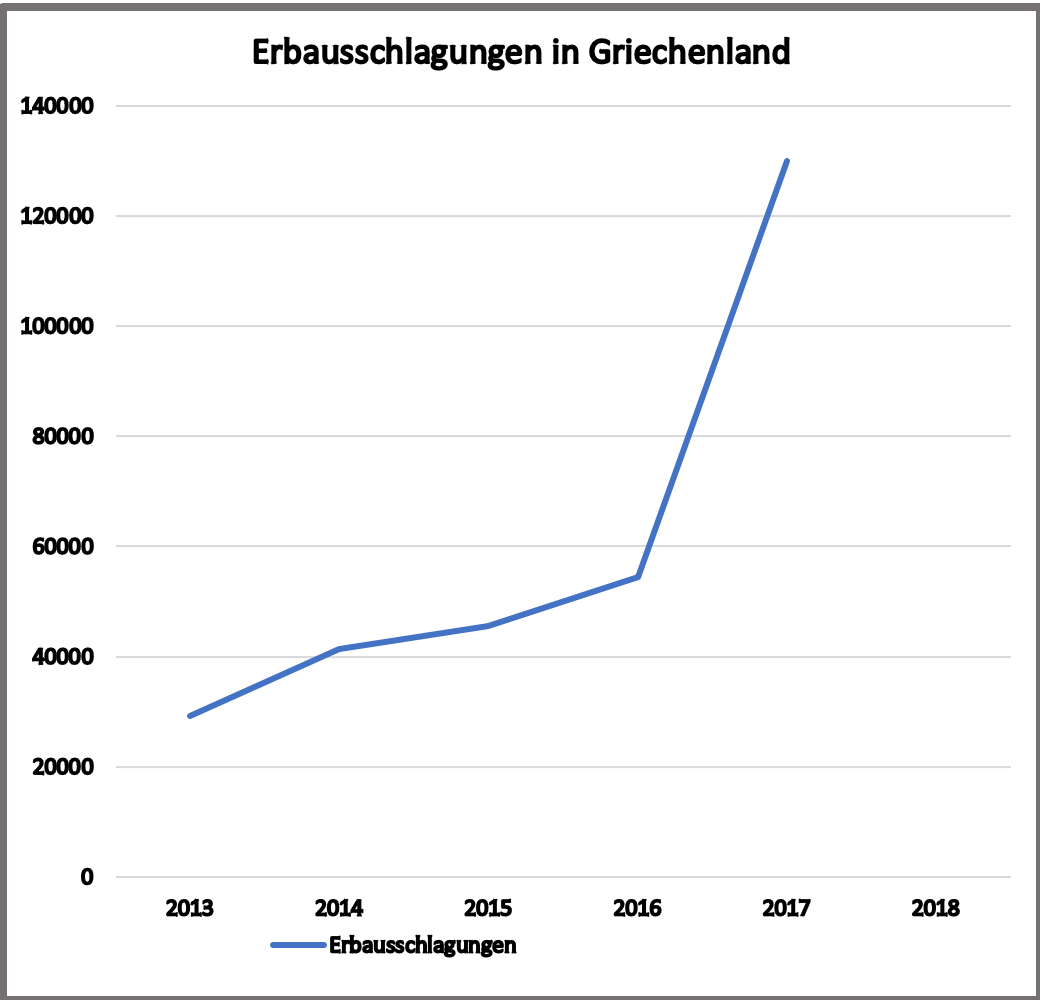

Wenn sich die vorläufigen Zahlen für 2017 bestätigen, dann sind die Erbausschlagungen in Griechenland von 2013 bis 2017 um 345% gestiegen. Im Jahr 2013 waren es 29.199 Erbausschlagungen, im Jahr 2014 dann 41.388, gefolgt von 45.628 im Jahr 2015, dann 54.422 in 2016 und im Jahr 2017 voraussichtlich (noch nicht durch das Wirtschaftsministerium bestätigt) ca. 130.000 Erbausschlagungen.

Ob sich die im Vergleich zu 2013 reißerische Zahl der Steigerung um 345% bestätigt oder nicht – geschenkt. Um die Umstände und die Bedeutung nachvollziehen zu können, die hinter diesen Erbausschlagungen stehen, sind die nackten Zahlen zwar nicht unwichtig, aber auch nicht allein entscheidend:

Zahl der Steigerung um 345% bestätigt oder nicht – geschenkt. Um die Umstände und die Bedeutung nachvollziehen zu können, die hinter diesen Erbausschlagungen stehen, sind die nackten Zahlen zwar nicht unwichtig, aber auch nicht allein entscheidend:

Immobilieneigentum war in Griechenland über Jahrzehnte etwas, das Sicherheit schuf. Sicherheit, weil es als einziges Mittel einer relativen Absicherung empfunden wurde. Weil es keine Sozialhilfe gab und gibt (nach einem Jahr Arbeitslosenhilfe tut sich das große Nichts auf), weil es keine funktionierende Krankenversorgung gibt, weil der Staat in existenziellen Lebensbereichen Bedürfnisse und Ängste nie erfüllt und beruhigt hat. Eine Immobilie, und sei es auch nur irgendwo ein Acker, sollte man immer in der Hinterhand haben, um im Notfall Krankheit und Krankenhaus bezahlen zu können. Wenn trotz dieser Umstände, die in den letzten Jahren des sozialen und ökonomischen Kahlschlags sicherlich noch gewichtiger wurden, die Anzahl der Erbausschlagungen rasant gestiegen ist, wenn die Menschen trotz desolater Verhältnisse lieber auf Immobilien ihrer Eltern und Verwandten verzichten, dann lässt das jenseits der nackten Zahlen darauf schließen, dass die Situation übel ist und vielleicht nicht viel mit Zahlungserleichterungen bei der Erbschaftssteuer zu tun hat.

Mehrere vorhersehbare Faktoren konzertieren die Misere: Ausgangslage war zunächst die in Griechenland aus den oben genannten Gründen hohe Eigentumsquote. Diese soll – je nach Quelle -zwischen 60% und 80% liegen. Häufig wird in diesem Zusammenhang von einer „traditionell“ hohen Eigentumsquote gesprochen. Ich halte hier die Bemühung irgendeiner „Tradition“ für ungenau. Die Eigentumsquote ist in Griechenland nicht wegen irgendeiner Tradition so hoch, sondern konkret aus dem oben beschriebenen Bedürfnis nach Sicherheit, welches aus der Gewissheit entstanden ist, dass man sich auf den Staat im Zweifelsfall nicht verlassen kann. Diese grundsätzliche Bedrohungslage ist aus deutscher Perspektive ebenso schwer nachvollziehbar, wie sie nichts mit Tradition zu tun hat. Ungeachtet der Gründe und der Prozentzahlen – die Eigentumsquote war und ist in Griechenland tatsächlich sehr hoch. Hinzu kam eine enorme Preissteigerung auf dem Immobilienmarkt, die ihren Anfang im wesentlichen mit Einführung des Euro hatte, durch die Olympischen Spiele in 2004 dann einen Turbo erlebte, um dann vor der Eurokrise in Quadratmeterpreisen um die 5000,- EUR zu gipfeln. Alle Eigentümer, die in dieser Hochpreisphase bankfinanziert gekauft haben, stehen jetzt nicht selten vor dem Ruin. Die Quadratmeterpreise liegen je nach Lage, Baujahr und Ausstattung zwischen 250,- und 3000,- EUR (wenn absolute Toplagen, Inseln und Ferienregionen außen vor gelassen werden), gleichzeitig ist überall Einkommen weggebrochen. Darlehen können also häufig weder aus laufendem Einkommen, noch durch Verwertung der Immobilien bedient werden, denn der heutige Marktwert liegt in vielen Fällen weit unter dem damals finanzierten Kaufpreis.

In dieser Situation wurde dann das im Zusammenhang mit Immobilien im Raum stehende Steueraufkommen massiv erhöht und verlagert: Früher betrug die Grunderwerbsteuer 10%. Eine echte jährlich fällige Grundsteuer gab es nicht. Heute liegt die Grunderwerbsteuer bei 3%, im Gegenzug wurde eine ganz erhebliche Grundsteuer eingeführt (EN.F.I.A.). Hinzu kommt, dass die Steuern nicht auf Grundlage des Realwerts, sondern auf Grundlage eines festgelegten Einheitswerts berechnet werden. Dieser Einheitswert liegt – gerade in sogenannten gehobenen Wohngegenden – anders als in Deutschland häufig wesentlich höher als der Realwert.

Mit anderen Worten: Die jährlichen Besitzkosten für Immobilien sind in Griechenland massiv gestiegen. Gleichzeitig ist der Wert der Immobilien stark gesunken. Notverkäufe und Zwangsversteigerungen einerseits und fehlendes Käuferinteresse und Erbausschlagungen andererseits haben zu einem enormen Überangebot geführt. Hinzu kommt, dass sich Erben jüngeren und mittleren Alters, deren Einkommen im Zuge der Eurokrise weggebrochen ist, den Besitz der im Wert stark gesunkenen Wohnungen häufig einfach nicht mehr leisten können, viele Nachlässe sind zudem überschuldet.

Dass Erbschaften in dieser Gemengelage immer häufiger ausgeschlagen werden bedarf eigentlich keiner weiteren Begründung.

Wenn jetzt mit der Absicht, diese Entwicklung zu bremsen, diskutiert wird, anstelle der bisherigen 12 Raten, in denen die Erbschaftssteuer derzeit gezahlt werden kann, die Anzahl der Raten zu erhöhen, dann könnte man sich vielleicht auch mit einem Besen in die Wüste stellen. An den eigentlichen Gründen für die massiv gestiegenen Erbausschlagungen dürften diese kosmetischen Maßnahmen genauso wenig ändern, wie die Politik hier echten Handlungsspielraum hat.