Griechenland hat sein Erbrecht mit dem Gesetz Ν 5303/2026 zum ersten Mal seit 1946 grundlegend neu geordnet. Das gesamte Fünfte Buch des Zivilgesetzbuches wurde ersetzt. Für Erbfälle ab dem 16. September 2026 gilt neues Recht — mit einem Pflichtteil, der nur noch Geld gewährt, mit Erbvertrag und Erbverzicht, die es bisher nicht gab, und mit einer Erbenhaftung, die von Gesetzes wegen auf den Nachlass beschränkt ist.

Was sich ändert, in zwei Stufen: zunächst die zehn wichtigsten Neuerungen in kurzer Form, danach alle Reformbereiche im Einzelnen — vom Testamentsrecht über die gesetzliche Erbfolge und den Pflichtteil bis zum Übergangsrecht -> Reform des griechischen Erbrechts

Weitreichende Steuersenkungen bei Schenkungs- und Unternehmenssteuern in Griechenland ab 01.10.2021 geplant.

Steuerfreigrenze pro Elternteil oder pro Schenkendem soll von 150.000 auf 800.000,- € erhöht werden!

Kyriakos Mitsotakis, der Ministerpräsident Griechenlands, hatte es auf der 85ten Internationalen Messe in Thessaloniki angekündigt, jetzt wurde es durch den Stellvertretenden Finanzminister Vesyropoulos in einer Pressemitteilung des Finanzministeriums vom 13.09.2021 bestätigt:

Ab 01.10.2021 sollen die Schenkungssteuer und zahlreiche Unternehmenssteuern in Griechenland ganz erheblich gesenkt werden.

Die Pressemitteilung im Original: hier.

Das ist geplant und angekündigt:

Dauerhafte Senkung des Steuersatzes für juristische Personen von 24 % auf 22 %.

Nachdem der Steuersatz für juristische Personen im Jahr 2019 von 28% auf 24% gesenkt wurde, soll dieser nun dauerhaft auf 22% gesenkt werden.

Vollständige Abschreibung / Ausgabenberücksichtigung bei Investition.

Investitionen zur Entwicklung in Bereichen der ökologischen Wirtschaft, der Energie und der Digitalisierung sollen vom Bruttoeinkommen zum Zeitpunkt ihres Anfalls abgezogen werden können, wobei der berücksichtigungsfähige Satz auf bis zu 100 % erhöht werden soll.

Senkung der Steuer auf Kapitalkonzentration für Unternehmen

Ab dem 1. Oktober 2021 soll die sogenannte Steuer auf Kapitalkonzentration für Unternehmen um 50 % gesenkt werden. Es handelt sich um eine Maßnahme, die allen Unternehmen zugutekommen soll.

Steuererleichterung für Unternehmenszusammenschlüsse / Fusionen

Fusionierende Unternehmen sollen in den Genuss einer Steuererleichterung von 30 % pro Jahr für einen Zeitraum von drei Jahren kommen. Auch Einzelunternehmer/innen sollen im Fall des Zusammenschlusses durch Gründung einer neuen juristischen Person die gleiche Steuererleichterung in Anspruch nehmen können.

Steuerfreigrenze für Schenkungen rauf auf 800.000,-€ !

Ab dem 01.10.2021 soll die Freigrenze für Schenkungen oder für sogenannte „Elternschenkungen“ an Verwandte der sogenannten ersten Kategorie pro Elternteil oder pro Schenkendem auf 800.000 Euro erhöht werden.

Zu dieser sogenannten ersten Kategorie gehören der Ehepartner, der Lebenspartner, die Kinder, die Enkelkinder und die Eltern. Die neue Freigrenze soll für bewegliches Vermögen (Geld, Aktien etc., das ist neu, hier gab es bislang gar keinen Freibetrag!) und unbewegliches Vermögen (Immobilien) gleichermaßen gelten.

Bislang ist bei Schenkungen von Geldbeträgen von Eltern an Kinder etc. ab dem ersten Euro ein Steuersatz von 10 % fällig. Für Elternschenkungen von Immobilien war bislang ein Wert von 150 000 EUR steuerfrei. Ab 150.000 und bis zu einem Wert von 300.000 Euro ist eine Steuer von 1 % vorgesehen. Für Werte zwischen 300.000 und 600.000 Euro ist eine Steuer von 5 % vorgesehen, für Beträge über 600.000 Euro liegt die Steuer bei 10 %.

Zukünftig soll hier ein einheitlicher Steuerfreibetrag von 800.000,- EUR gelten.

Unter anderem folgende Berechnungsbeispiele sind in der Pressemitteilung zu finden:

- Die Schenkung einer Immobilie vom Großvater an den Enkel mit einem Wert von 600.000 Euro unterliegt derzeit einer Steuer von 16.500 Euro. Ab dem 01.10.2021 soll diese Schenkung steuerfrei sein.

- Eine Geldschenkung der Eltern an ihr Kind in Höhe von 200.000 Euro unterliegt derzeit einer Steuer von 20.000 Euro. Ab dem 01.10.2021 soll diese Schenkung steuerfrei sein.

Es bleibt abzuwarten, ob und in welcher Höhe die angekündigten Steuererleichterungen tatsächlich Gesetz werden. Weiter bleibt abzuwarten, ob und in welcher Höhe die nun angekündigten Steuerermäßigungen durch eine Anpassung der sogenannten Einheitswerte (Steuerwerte der Immobilien) verwässert werden und ob und in welcher Höhe den hier angekündigten Steuerermäßigungen eine Erhöhung der Grundsteuer (E.N.F.I.A.) entgegenstehen wird. In beiden Bereichen sind Neuregelungen geplant.

Frist für die Erbschaftsausschlagung minderjähriger Erben nach Volljährigkeit – Klarstellung durch den griechischen Gesetzgeber

Nicht ausdrücklich geregelt war bislang, ob und binnen welcher Frist der zunächst minderjährige Erbe nach Erreichen der Volljährigkeit die Ausschlagung der Erbschaft erklären kann, was in der Praxis immer wieder zu Verunsicherung führte.

Hierzu wurde jetzt durch das am 23.03.2021 im Regierungsanzeiger veröffentlichte Gesetz 4786/2021 Rechtssicherheit geschaffen. Das Gesetz bestimmt als Auslegungsregel, dass der volljährig gewordene Erbe binnen der Jahresfrist des Art. 1912 gr. BGB (ein Jahr ab Erreichen der Volljährigkeit) auch zur Ausschlagung der Erbschaft berechtigt ist.

Ein Maler, ein chinesischer Kaiser, ein (wunderschöner) Hahn und drei Goldstücke – in einer Parabel über teure Anwälte

Wofür bekommen Anwälte eigentlich Geld? Das beantwortet das Amtsgericht Leverkusen in einem Urteil. Weitere Beteiligte: Der chinesische Kaiser, ein Maler, ein wunderschöner Hahn und drei Goldstücke.

Das Gericht hatte einen Streit zwischen Mandant und Anwalt über die Höhe der Vergütung zu entscheiden. Im Urteil ist zu lesen:

[…] Wer eine anwaltliche Leistung in Anspruch nimmt, muss diese auch bezahlen. Für die Höhe der Vergütung kommt es nicht auf die beanspruchte Zeit oder den Erfolg der anwaltlichen Tätigkeit an, sondern allein auf den Gebührenwert nach Gesetz. Diesen hat der Kläger zutreffend in Rechnung gestellt.

Es kam einmal ein chinesischer Kaiser zu einem Maler in einem Bergdorf und bat ihn darum, ihm einen Hahn zu malen. Der Kaiser reiste weiter und kam nach 30 Jahren wieder in das Dorf. Da erinnerte er sich an den Auftrag und fragte den Maler nach dem Bild. Der setzte sich hin, nahm ein Blatt und malte mit wenigen Pinselstrichen einen wunderschönen Hahn. »Wie viel kostet das?« fragte der Kaiser. »Drei Goldstücke«, antwortete der Maler. »Findest Du das nicht ein wenig zu viel für fünf Minuten Malerei?«. Da sprach der Maler: »Edler Kaiser, Du hast nur die fünf Minuten gesehen. Aber bedenke, dass ich 30 Jahre lang geübt habe für diesen Hahn.«

So verhält es sich auch mit der Vergütung des Rechtsanwaltes, welcher nicht für die Zeit der Beratung sondern die Inanspruchnahme seines Wissens angemessen vergütet wird […].

AG Leverkusen, Urteil vom 27.05.2020, Volltext:

Der Maler, der chinesische Kaiser und der Hahn

Günstige pauschale Einkommensteuer für ausländische Rentner in Griechenland

Am 29.07.2020 hat das Griechische Parlament das Gesetz 4714/2020 verabschiedet, mit welchem eine günstige pauschale Einkommensteuer für ausländische Rentner in Griechenland eingeführt wurde: Einkommen wird unter bestimmten Voraussetzungen pauschal mit einem Steuersatz von 7% besteuert. Im Einzelnen gilt:

„[…] Eine im Ausland rentenberechtigte natürliche Person, die ihren Steuerwohnsitz nach Griechenland verlegt, unterfällt mit ihrem im Ausland anfallenden Einkommen dem alternativen Steuersatz des Artikels 5 Absatz 2 […]“ … von 7%.

Bei hohen Einkünften (Rente, Mieteinnahmen, Kapitalerträge) kann die Steuer erheblich gesenkt werden, wenn der Steuerwohnsitz nach Griechenland verlegt wird.

Mehr dazu hier.

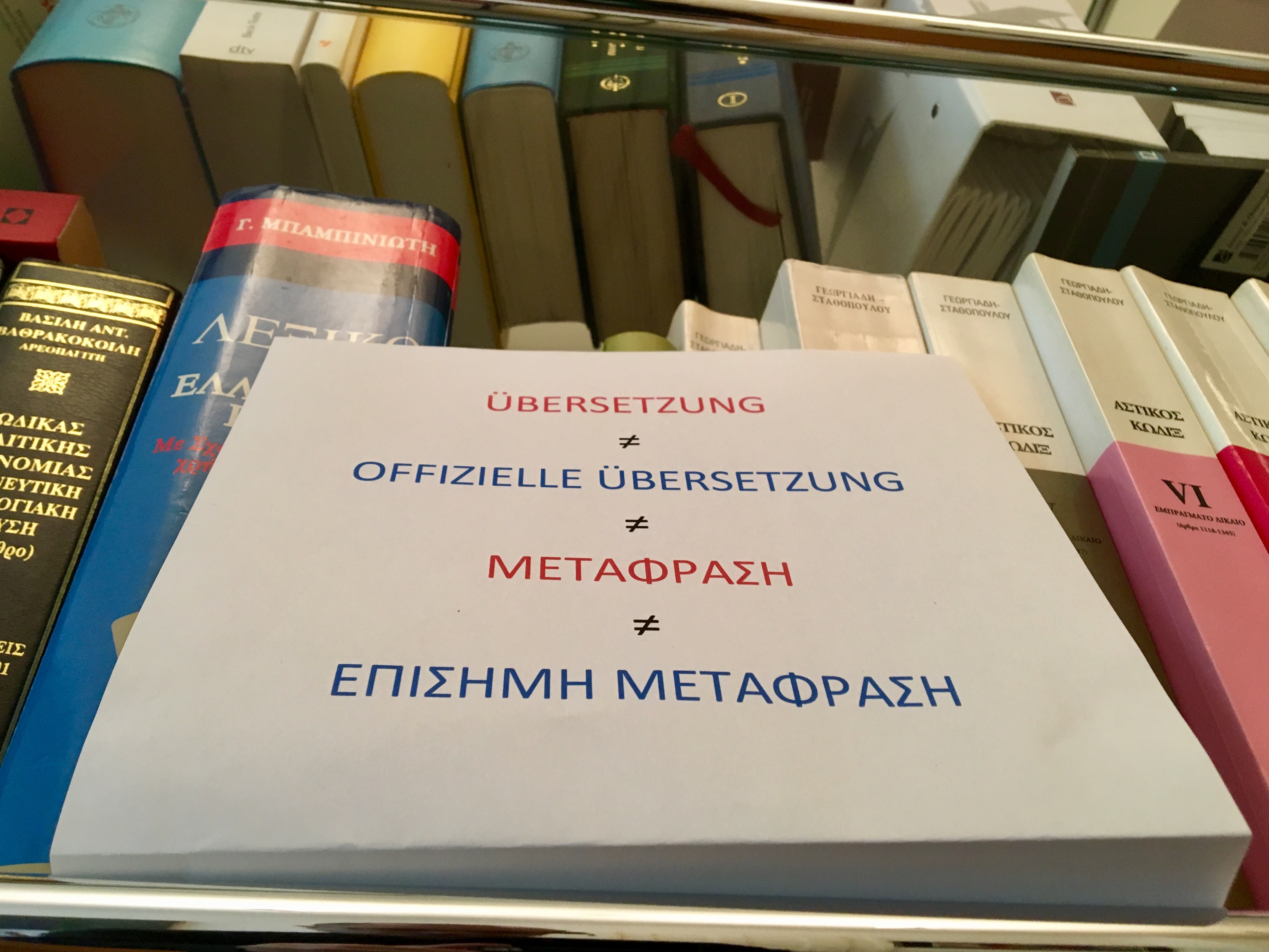

Offizielle Übersetzungen in die griechische Sprache zur Verwendung in Griechenland

Wer darf in Griechenland offizielle Übersetzungen anfertigen?

Nach griechischem Recht bestehen genau drei Möglichkeiten offizielle Übersetzungen zur Verwendung in Griechenland erstellen zu lassen:

→ mehr

Schein und Sein zur Senkung der Grundsteuer / EN.F.I.A. in Griechenland für 2019

Wie angekündigt hat die neue Regierung die in Griechenland jährlich zu zahlende Grundsteuer ( EN.F.I.A.) mit Gesetzt vom 31.07.2019 bereits für das Steuerjahr 2019 gesenkt. Daran gibt es an sich nichts zu deuten. Wenn aber die Frage danach gestellt wird, in welcher Höhe EN.F.I.A. gesenkt wurde und wer davon profitiert, werden die Schlagzeilen schnell verwirrend. „Senkung um bis zu 30% !“ ist in den Medien zu lesen. Schön und gut, aber: 30% wovon? Und was macht das aus? Und für wen?

Die Reduzierung der EN.F.I.A. Steuer durch das Gesetz 4621/2019 im Einzelnen:

Die von natürlichen Personen (die Reduzierung gilt nicht für juristische Personen!) zu zahlende EN.F.I.A. Steuer wird bei einem Gesamtwert (objektiver Wert) aller im Eigentum einer Person stehenden Immobilien

- von bis zu 60.000,- € um 30%,

- von bis zu 70.000,- € um 27%,

- von bis zu 80.000,- € um 25 %,

- von bis zu 1.000.000,- € um 20% und

- im Fall eines 1.000.000,- € übersteigenden Wertes um 10 %

gesenkt. Hierbei wird der nach den bisher geltenden Regeln zu ermittelnde Grundsteuerbetrag um die obigen prozentualen Anteile reduziert. Bei der Ermittlung des für den jeweiligen Prozentsatz maßgeblichen Gesamtwertes aller Immobilien sind im Übrigen solche Grundstücke nicht mitzurechnen, die außerhalb eines Bebauungsplanes oder einer Gemeinde liegen.

Einfaches Beispiel: Wer nach bisheriger Berechnung und nach Berücksichtigung aller etwaiger bislang schon möglichen Reduzierungen in 2019 z. B. 300,00 € EN.F.I.A. zu zahlen hätte, der wird jetzt – sofern der Gesamtwert seines Immobilienvermögens 60.000,- € nicht übersteigt – nur noch 210,- € zu zahlen haben.

Bei näherer Betrachtung ergibt sich, dass die Neuregelung gerade vermögenden und sehr vermögenden Immobilieneigentümern in absoluten Zahlen die größten Steuergeschenke beschert und insofern in Anbetracht der Situation in Griechenland mindestens zweifelhaft ist. In absoluten Zahlen ergibt sich:

Eine eher bedürftige Familie, die beispielsweise in Larisa in einer Eigentumswohnung lebt, die einen objektiven Wert von 40.000,- EUR hat und bei 80 m2 im 2. Stock bislang ca. 115,- € EN.F.I.A. in 2019 zu zahlen hatte, darf sich über eine Ersparnis von 34,50 EUR freuen (115,- EUR – 30% x 115,- EUR).

Demgegenüber darf sich der Eigentümer einer Villa in Vouliagmeni (eher reicher Vorort von Athen) mit 500m2 Wohnfläche, der bislang ca. 7.930,- EUR EN.F.I.A. in 2019 zu zahlen hatte, über einen Nachlass von 10% und damit 793,- EUR freuen.

Grunderwerbsteuer, Grundsteuer & Co. in Griechenland

Wer in Griechenland eine Immobilie besitzt, vermietet, kauft, verkauft, geschenkt bekommt oder erbt, muss mit verschiedenen Steuern, Kosten und Abgaben rechnen. Solchen,

- die bei Erwerb bzw. Übertragung einer Immobilie einmalig anfallen (Kauf, Verkauf, Schenkung, Vererbung etc.), solchen

- die nach Eigentumserwerb wiederkehrend jährlich anfallen können und solchen,

- die abhängig von der Nutzung einer Immobilie (bewohnen, vermieten) anfallen.

→ mehr dazu.

Welcher Ausgangswert gilt für mein Haus in Griechenland?

Immobilienerwerb und Finanzamt 2.0 in Griechenland

Nachdem das Griechische Finanzministerium zusammen mit der Unabhängigen Behörde für Öffentliche Einnahmen (Α.Α.Δ.Ε. , Ανεξάρτητη Αρχή Δημοσίων Εσόδων) schon seit einigen Jahren die Möglichkeiten zur elektronischen Abgabe von Steuer- und anderen Erklärungen vorantreibt, soll diese Vereinfachung jetzt auch (zunächst in einer Testphase) den Immobilienkauf erfassen.

Nachdem das Griechische Finanzministerium zusammen mit der Unabhängigen Behörde für Öffentliche Einnahmen (Α.Α.Δ.Ε. , Ανεξάρτητη Αρχή Δημοσίων Εσόδων) schon seit einigen Jahren die Möglichkeiten zur elektronischen Abgabe von Steuer- und anderen Erklärungen vorantreibt, soll diese Vereinfachung jetzt auch (zunächst in einer Testphase) den Immobilienkauf erfassen.

→ mehr